Сезон подарков!

Стройинформресурс запускает программу

«Подарок при покупке»:

при приобретении любого сборника — подарок для партнеров и клиентов «Гранд-сметы».

Расчетные индексы к ФЕР и ТЕР (2014; 2017; 2020 И ДРУГИЕ). Индексы для ГРАНД-СМЕТЫ

Базисно индексный метод определения сметной стоимости долгие годы оставался и еще долго останется основным методом определения стоимости строительных работ как наиболее простой по сравнению с ресурсным или ресурсно-индексным и, что важно, - не менее достоверный. Метод основан на определении актуальной (текущей) стоимости материалов, машин и работ путем перемножения базисной стоимости (например, стоимости в ценах 2001 или 2022 года) на индексы пересчета, учитывающие инфляцию.

Существует множество видов индексов (территориальные, укрупненные, прогнозные, индексы-дефляторы, индексы по элементам затрат и другие) и много организаций которые их рассчитывают. Как правило, расчет любых индексов базируется на сравнении актуальных и базисных цен и, чем точнее определена актуальная цена, тем точнее будут индексы. Чем лучше у организации, рассчитывающей индексы, система мониторинга рыночных цен - тем ближе результаты сметных расчетов будет к рыночным оценкам. Чем больше количество материалов, конструкций и оборудования, по которым оцениваются инфляционные изменения, тем точнее будут сметные расчеты. И конечно - чем больше опыт в расчетах и мониторинге, тем больше доверия к результатам расчетов.

Если при расчете текущей сметной стоимости используется базисно-индексный метод, то решение о том какими индексы использовать принимает заказчик. И это решение о том какие индексы использовать обязательно повлияет на результаты сметных расчетов, и определит - будет ли сметная стоимость объективной и достоверной, будет ли заниженной или будет отражать реальную рыночную стоимость работ.

Наиболее чувствительным с точки зрения финансового результата сметных расчетов являются «бюджетные» сметы и бюджетные "закупки", при расчете которых часто используются индексы, публикуемые Минстроем РФ, рассчитываемые на основе "оптовых" цен, полученных «с использованием данных органов исполнительной власти» …. И чем меньше (дешевле) будет объект строительства или ремонта, тем сильнее будет отклонение реальной стоимости от сметной.

По факту индексы Минстроя являюся прогнозными и рекомендательными, основанными на представлении органов исполнительной власти об инфляции в строительстве и по мнению многих участников строительного рынка, индексы Минстроя как правило во многих случаях на 20-40% занижают рыночную стоимость строительных работ. Однако «магическое» влияние на заказчиков при выборе в пользу применения индексов Минстроя, даже в тех случаях когда это не обязательно, оказывает факт включения указанных индексов в ФРСН.

Вопреки распространенному среди специалистов мнению индексы по объектам строительства Минстроя никем не утверждаются, не являются сметными нормативами и попали в ФРСН … в качестве «справочной» информации. "Читатели" писем давно обратили внимание, что основное приложения №1 к письмам Минстроя неизвестно к чему прилагаются и никем не подписываются.

Три расчетных индекса по элементам затрат для каждого регионального объекта строительства пришли на смену трем индексам по региону. Индексы несомненно сыграли свою роль в повышении качества сметных расчетов, но .... не приблизили к той степени достоверности, которую могут обеспечить построчные индексы, расчитываемые к каждой расценке (норме). Особенно в случаях использования их при текущем или капитальном ремонте.

Кроме того, не стоит забывать, что Градостроительным кодексом РФ для «бюджетного» строительства, ремонта и реконструкции не предусмотрены никакие индексы пересчета, не являющиеся сметными нормативами - как объектные, так и по группам однородных строительных материалов.

Но какие бы они не были, применять их по решению заказчика конечно же можно. Тем более и подрядчики, и заказчики давно и хорошо знают не один способ как бороться с занижением цен при применении этих индексов.

А можно ли применять в государственных контрактах не индексы Минстроя, а иные индексы, например, индексы СТРОИЙНФОРМРЕСУРС?

Мы посмотрели судебную практику и например, дело N А46-7933/2020, рассмотренное Восьмым арбитражным апелляционным судом Западно-Сибирского округа) говорит, что можно. Суд решил:

- применение сторонами при заключении контрактов иных индексов, нежели определенных в письмах Минстроя России, закону не противоречит

- применение индексов, выпускаемых ООО «Стройинформресурс» при формировании актов выполненных работ в рамках государственного контракта правомерно и не противоречит нормативным актам

Суд решил, что письмо Минстроя России (N 13606-ХМ/09 от 04.04.2018), носит рекомендательный характер, и не обязательно к применению, так как государственные контракты не содержат условия об обязательном применении конкретных индексов изменения сметной стоимости, а согласование сторонами применения индивидуальных индексов изменения сметной стоимости, разработанных с учетом особенностей ценообразования в строительстве, также учитывает указанные особенности в целях возмещения подрядчику затрат связанных со строительством.

В «коммерческих» сметах, в отличии от "бюджетных", или в сметах на текущий ремонт, когда и заказчик и подрядчик заинтересованы в реальной, рыночной оценке стоимости строительства, индексы Минстроя как правило не применяются.

Какие же индексы, кроме индексов Минстроя РФ, применяются в строительстве?

Наиболее распространенными являются индексы, рассчитываемые с 2003 года, с момента официального внедрения базы ФЕР-2001, компанией Стройинформресурс к единичным расценкам (к элементам прямых затрат) ко всем сметно-нормативным базам для всех регионов страны:

- к редакции ФЕР-2020

- к редакции ФЕР-2017

- к редакции ФЕР-2014

- к ТЕР-2014

Расчет индексов Стройинформресурс базируются на данных мониторинга цен по всем регионам страны и по всем основным ресурсам, в том числе по более чем 2000 группам строительных материалов (сейчас принято называть их группами однородных строительных ресурсов) и более 1500 строительных брендов. Более 20 млн цен ежеквартально обрабатывается в системе мониторинга цен компании для того, чтобы оценить актуальные цены и реальную инфляцию.

Индексы можно приобрести у партнеров компании Стройинформресурс, а для программы «Гранд-смета» непосредственно у компании разработчика. Использование индексов и Каталогов текущих цен от компании СТРОЙИНФОРМРЕСУРС позволяет позволяет получить наилучшую рыночную оценку сметной стоимости строительства.

В 2023 году Стройинформресурс дополнительно начал выпуск новых индексов:

1) На ремонтные работы к ФЕР-2020 С 2023 года Стройинформресурс ежеквартально выпускает новые сборники – Индексы пересчета сметной стоимости и Каталоги текущих цен на ремонт и содержание зданий и сооружений, учитывающие особенности ценообразования на строительные ресурсы при проведении ремонтных работ малыми объемами, например, при текущем ремонте. Сборники рассчитываются для сметно-нормативной базы ФЕР-2001 в редакции 2020 года и выпускаются в виде отдельных сборников.

2) Укрупненные индексы, по объектам строительства, для всех регионов. Например, ниже приведены рассчитанные укрупненные индексы для Москвы на 4- квартал 2023 года :

Индексы изменения сметной стоимости по элементам прямых затрат по объектам строительства к ФЕР-2001 для г. Москва

| Объект строительства | Элемент прямых затрат | г. Москва. 2023 год | ||||||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |||||

| 1 | 2 | 3 | 4 | |||||

| Многоквартирные жилые дома | Cтроительство | Кирпичные | Оплата труда | 43,66 | 44,93 | 45,95 | 47,02 | |

| Материалы, изделия и конструкции | 8,94 | 9,10 | 9,23 | 9,36 | ||||

| Эксплуатация машин и механизмов | 14,85 | 15,33 | 15,65 | 15,96 | ||||

| Панельные | Оплата труда | 43,66 | 44,93 | 45,95 | 47,02 | |||

| Материалы, изделия и конструкции | 9,80 | 9,96 | 10,10 | 10,24 | ||||

| Эксплуатация машин и механизмов | 15,04 | 15,44 | 15,73 | 16,01 | ||||

| Монолитные | Оплата труда | 43,66 | 44,93 | 45,95 | 47,02 | |||

| Материалы, изделия и конструкции | 8,71 | 8,74 | 8,83 | 8,91 | ||||

| Эксплуатация машин и механизмов | 15,09 | 15,57 | 15,95 | 16,26 | ||||

| капитальный ремонт и реконструкция | Оплата труда | 43,66 | 44,93 | 45,95 | 47,02 | |||

| Материалы, изделия и конструкции | 10,17 | 10,34 | 10,51 | 10,68 | ||||

| Эксплуатация машин и механизмов | 16,22 | 16,79 | 17,34 | 17,92 | ||||

| текущий ремонт | Оплата труда | 43,66 | 44,93 | 45,95 | 47,02 | |||

| Материалы, изделия и конструкции | 10,66 | 10,82 | 11,00 | 11,17 | ||||

| Эксплуатация машин и механизмов | 16,59 | 17,17 | 17,74 | 18,34 | ||||

| Административные здания | строительство | Оплата труда | 43,66 | 44,93 | 45,95 | 47,02 | ||

| Материалы, изделия и конструкции | 8,68 | 8,73 | 8,82 | 8,91 | ||||

| Эксплуатация машин и механизмов | 16,68 | 17,33 | 17,69 | 18,08 | ||||

| капитальный ремонт и реконструкция | Оплата труда | 43,66 | 44,93 | 45,95 | 47,02 | |||

| Материалы, изделия и конструкции | 9,76 | 9,85 | 9,97 | 10,07 | ||||

| Эксплуатация машин и механизмов | 18,68 | 19,43 | 19,97 | 20,65 | ||||

| текущий ремонт | Оплата труда | 43,66 | 44,93 | 45,95 | 47,02 | |||

| Материалы, изделия и конструкции | 10,23 | 10,30 | 10,41 | 10,50 | ||||

| Эксплуатация машин и механизмов | 18,73 | 19,52 | 20,08 | 20,79 | ||||

| Торгово-развлекательные центры - строительство | Оплата труда | 43,66 | 44,93 | 45,95 | 47,02 | |||

| Материалы, изделия и конструкции | 9,65 | 9,75 | 9,87 | 9,98 | ||||

| Эксплуатация машин и механизмов | 18,51 | 19,02 | 19,39 | 19,75 | ||||

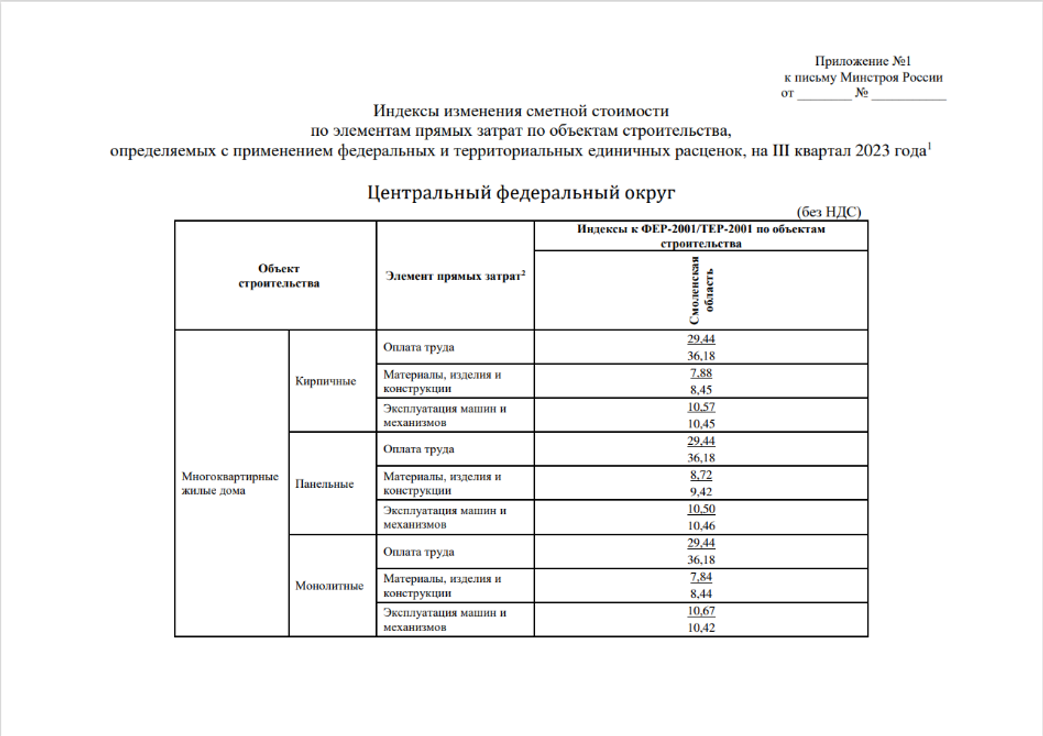

На сайте Стройцена опубликованы пример укрупененных индексов за 1 квартал 2024 года по федеральным округам:

часть 1. ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ

часть 2. СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ

часть 3. ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ

часть 4. СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ

часть 5. ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ

часть 6. УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ

часть 7. ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ

3) Территориальные индексы пересчета сметной стоимости строительно-монтажных работ в текущий уровень цен, например, на 4-й квартал 2023 года

| Регион | Индексы по элементам прямых затрат | |||

| Мат | Зпл | Эм | ||

| 1 | 2 | 3 | 4 | 5 |

|

Индексы к ФЕР-2001 г. Москва |

1,00 |

1,00 |

1,00 |

|

| 1 | Алтайский край | 1,01 | 0,78 | 0,95 |

| 2 | Амурская область (1 зона) | 1,22 | 1,17 | 1,19 |

| 3 | Архангельская область: базовый район | 1,09 | 1,07 | 1,19 |

| 4 | Архангельская область: районы Крайнего Север | 1,12 | 1,34 | 1,64 |

| 5 | Астраханская область | 1,01 | 0,78 | 0,87 |

| 6 | Белгородская область | 0,95 | 0,72 | 0,88 |

| 7 | Брянская область | 0,96 | 0,68 | 0,87 |

| 8 | Владимирская область | 0,95 | 0,71 | 0,89 |

| 9 | Волгоградская область | 0,97 | 0,70 | 0,91 |

| 10 | Вологодская область | 1,03 | 0,92 | 1,03 |

| 11 | Воронежская область | 0,96 | 0,66 | 0,89 |

| 12 | Еврейская автономная область | 1,22 | 1,07 | 1,18 |

| 13 | Забайкальский край | 1,21 | 1,06 | 1,11 |

| 14 | Ивановская область | 1,00 | 0,72 | 0,92 |

| 15 | Иркутская область (1 зона) | 1,08 | 1,11 | 1,19 |

| 16 | Иркутская область (2 зона) | 1,10 | 1,12 | 1,19 |

| 17 | Иркутская область (3 зона) | 1,14 | 1,13 | 1,20 |

| 18 | Иркутская область (4 зона) | 1,16 | 1,13 | 1,20 |

| 19 | Иркутская область (5 зона) | 1,32 | 1,17 | 1,21 |

| 20 | Иркутская область (6 зона) | 1,58 | 1,20 | 1,23 |

| 21 | Кабардино-Балкарская Республика (1 зона) | 0,95 | 0,66 | 0,87 |

| 22 | Калининградская область | 1,13 | 0,84 | 0,99 |

| 23 | Калужская область | 0,95 | 0,74 | 0,90 |

| 24 | Камчатский край | 1,45 | 2,06 | 1,34 |

| 25 | Карачаево-Черкесская Республика | 0,94 | 0,66 | 0,85 |

| 26 | Кемеровская область — Кузбасс | 1,23 | 0,93 | 1,28 |

| 27 | Кировская область | 1,04 | 0,72 | 0,88 |

| 28 | Костромская область | 1,01 | 0,71 | 1,02 |

| 29 | Краснодарский край | 0,95 | 0,72 | 0,90 |

| 30 | Красноярский край (1 зона) | 1,07 | 0,94 | 1,11 |

| 31 | Курганская область | 1,00 | 0,77 | 0,93 |

| 32 | Курская область | 1,00 | 0,85 | 0,93 |

| 33 | Ленинградская область | 1,01 | 0,88 | 0,97 |

| 34 | Липецкая область | 0,95 | 0,70 | 0,88 |

| 35 | Магаданская область (1 зона) | 2,05 | 2,02 | 1,80 |

| 36 | Магаданская область (2 зона) | 2,97 | 2,21 | 1,97 |

| 37 | Московская область | 0,98 | 1,06 | 1,06 |

| 38 | Мурманская область | 1,25 | 1,68 | 1,47 |

| 39 | Ненецкий автономный округ | 1,74 | 1,89 | 1,72 |

| 40 | Нижегородская область | 1,01 | 0,75 | 0,95 |

| 41 | Новгородская область | 1,01 | 0,76 | 0,96 |

| 42 | Новосибирская область (1 зона) | 1,03 | 0,95 | 1,04 |

| 43 | Новосибирская область (2 зона) | 1,23 | 0,95 | 1,07 |

| 44 | Новосибирская область (3 зона) | 1,36 | 0,95 | 1,07 |

| 45 | Новосибирская область (4 зона) | 1,38 | 0,95 | 1,08 |

| 46 | Омская область | 1,06 | 0,84 | 1,05 |

| 47 | Оренбургская область | 1,02 | 0,76 | 0,98 |

| 48 | Орловская область | 1,01 | 0,67 | 0,92 |

| 49 | Пензенская область | 0,99 | 0,65 | 0,83 |

| 50 | Пермский край | 0,97 | 0,80 | 0,97 |

| 51 | Приморский край | 1,23 | 1,10 | 1,12 |

| 52 | Псковская область | 0,96 | 0,78 | 0,92 |

| 53 | Республика Адыгея | 0,97 | 0,74 | 0,93 |

| 54 | Республика Алтай (1 зона) | 1,07 | 0,78 | 0,99 |

| 55 | Республика Башкортостан | 1,01 | 0,72 | 0,87 |

| 56 | Республика Бурятия 1 зона | 1,49 | 1,08 | 1,22 |

| 57 | Республика Дагестан (1 зона) | 0,96 | 0,75 | 0,91 |

| 58 | Республика Ингушетия | 1,01 | 0,66 | 0,86 |

| 59 | Республика Калмыкия | 0,96 | 0,66 | 0,88 |

| 60 | Республика Карелия (1 зона) | 1,04 | 1,06 | 1,18 |

| 61 | Республика Карелия (2 зона) | 1,28 | 1,30 | 1,42 |

| 62 | Республика Коми (1 зона) | 1,10 | 1,02 | 1,23 |

| 63 | Республика Коми (2 зона) | 1,12 | 1,08 | 1,25 |

| 64 | Республика Коми (3 зона) | 1,13 | 1,30 | 1,33 |

| 65 | Республика Коми (4 зона) | 1,17 | 1,42 | 1,40 |

| 66 | Республика Коми (5 зона) | 1,20 | 1,48 | 1,43 |

| 67 | Республика Крым | 1,07 | 0,99 | 1,03 |

| 68 | Республика Марий Эл | 1,00 | 0,73 | 0,86 |

| 69 | Республика Мордовия | 0,97 | 0,67 | 0,86 |

| 70 | Республика Саха (Якутия) (1 зона) | 1,61 | 1,59 | 1,61 |

| 71 | Республика Саха (Якутия) (2 зона) | 1,54 | 1,59 | 1,64 |

| 72 | Республика Саха (Якутия) (2 зона) | 1,54 | 1,59 | 1,64 |

| 73 | Республика Саха (Якутия) (3 зона) | 2,65 | 1,59 | 1,64 |

| 74 | Республика Саха (Якутия) (4 зона) | 2,52 | 1,59 | 1,61 |

| 75 | Республика Саха (Якутия) (5 зона) | 2,40 | 1,59 | 1,64 |

| 76 | Республика Саха (Якутия) (6 зона) | 2,95 | 1,85 | 1,95 |

| 77 | Республика Саха (Якутия) (7 зона) | 3,11 | 1,85 | 1,84 |

| 77 | Республика Саха (Якутия) (8 зона) | 3,48 | 1,85 | 1,85 |

| 78 | Республика Саха (Якутия) (9 зона) | 4,44 | 1,85 | 1,86 |

| 79 | Республика Саха (Якутия) (10 зона) | 4,55 | 1,85 | 1,86 |

| 80 | Республика Саха (Якутия) (11 зона) | 3,28 | 1,85 | 1,85 |

| 81 | Республика Северная Осетия - Алания | 1,03 | 0,65 | 0,87 |

| 82 | Республика Татарстан | 0,96 | 0,69 | 0,84 |

| 83 | Республика Тыва | 1,31 | 1,06 | 1,34 |

| 84 | Республика Хакасия | 1,06 | 0,92 | 1,09 |

| 85 | Ростовская область | 0,94 | 0,73 | 0,93 |

| 86 | Рязанская область | 0,99 | 0,66 | 0,85 |

| 87 | Самарская область | 0,98 | 0,74 | 0,97 |

| 88 | Санкт-Петербург | 1,00 | 1,08 | 1,04 |

| 89 | Саратовская область | 0,98 | 0,68 | 0,87 |

| 90 | Саров (Нижегородская область) | 1,02 | 0,78 | 0,90 |

| 91 | Сахалинская область (1 зона) | 1,66 | 1,79 | 1,57 |

| 92 | Свердловская область | 0,95 | 0,87 | 1,04 |

| 93 | Севастополь | 1,06 | 0,98 | 1,03 |

| 94 | Смоленская область | 1,01 | 0,69 | 0,86 |

| 95 | Ставропольский край | 0,95 | 0,73 | 0,91 |

| 96 | Тамбовская область | 1,03 | 0,63 | 0,83 |

| 97 | Тверская область | 0,94 | 0,74 | 0,86 |

| 98 | Томская область | 1,02 | 1,03 | 1,17 |

| 99 | Тульская область | 0,99 | 0,76 | 0,91 |

| 100 | Тюменская область (1 зона) | 1,04 | 1,01 | 1,07 |

| 101 | Удмуртская Республика | 1,02 | 0,70 | 0,87 |

| 102 | Ульяновская область | 1,07 | 0,73 | 0,95 |

| 103 | Хабаровский край (1 зона) | 1,23 | 1,15 | 1,16 |

| 104 | Хабаровский край (2 зона) | 1,52 | 1,42 | 1,27 |

| 105 | Хабаровский край (3 зона) | 1,74 | 1,63 | 1,77 |

| 106 | Ханты-Мансийский автономный округ (Югра) (1 зона) | 1,43 | 1,22 | 1,55 |

| 107 | Челябинская область | 0,96 | 0,76 | 0,91 |

| 108 | Чеченская Республика | 0,97 | 0,67 | 0,91 |

| 109 | Чувашская Республика | 0,96 | 0,69 | 0,85 |

| 110 | Чукотский автономный округ (1 зона) | 2,14 | 2,44 | 1,51 |

| 111 | Ямало-Ненецкий автономный округ (1 зона) | 1,31 | 1,80 | 1,50 |

| 112 | Ямало-Ненецкий автономный округ (2 зона) | 1,39 | 1,71 | 1,46 |

| 113 | Ямало-Ненецкий автономный округ (3 зона) | 1,31 | 1,71 | 1,44 |

| 114 | Ямало-Ненецкий автономный округ (4 зона) | 1,76 | 1,80 | 1,50 |

| 115 | Ямало-Ненецкий автономный округ (5 зона) | 1,55 | 1,71 | 1,45 |

| 116 | Ярославская область | 0,97 | 0,75 | 0,95 |

* Территориальные индексы пересчета по отношению к ценам в г. Москва (ФЕР - 2001). Применяются к сметной стоимости работ, учитывающей прямые затраты, накладные расходы и сметную прибыль к указанной ценовой зоне.